Data aktualizacji: 1.08.2024

Data publikacji: 26.03.2021

7 minut czytania

Spis treści:

1. Liczenie śladu węglowego – dla dobra klimatu

2. Czym jest ślad węglowy

3. Dlaczego liczenie śladu węglowego jest koniecznością?

3.1. Regulacje prawne

3.2. Ustawowe zobowiązania podatkowe

3.3. Standardy efektywności

3.4. Liczenie śladu węglowego, a obowiązkowe raporty emisji gazów cieplarnianych

3.5. Presja wywołana przez kontrahentów na dostawcach

Rosnące stężenie gazów cieplarnianych w atmosferze jest bezpośrednią przyczyną zmiany klimatu. To właśnie kryzys klimatyczny jest największym zagrożeniem humanitarnym, ekonomicznym i ekologicznym dla współczesnego świata. Liczenie śladu węglowego to podstawowy krok w kierunki redukcji emisji.

W wyniku zmiany klimatu, rocznie na świecie umierają setki tysięcy osób. Miliony ludzi cierpią z powodu podnoszenia się poziomu wód, erozji wybrzeży, suszy i pożarów lasów. Coraz częściej obserwujemy też gwałtowne zjawiska pogodowe takie jak np. rekordowo niskie temperatury i obfite opady śniegu w Teksasie, długotrwałe susze i pożary w Kalifornii, Australii czy na Syberii. Problemy te nie ograniczają się jedynie do tych rejonów. Lato 2023 roku to między innymi pożary na hawajskiej wyspie Maui (w wyniku których zginęło co najmniej 114 osób1) czy w bliższej nam terytorialnie Grecji2.

Ekstremalne zjawiska pogodowe niespotykane do tej pory na danym terenie szkodzą rolnictwu i tym samym zagrażają bezpieczeństwu żywnościowemu na świecie. Dlatego naszym zadaniem jest podjęcie działań minimalizujących negatywny wpływ działalności człowieka na klimat i środowisko. Szczególnie, że redukcja emisji gazów cieplarnianych jest nie tylko kwestią indywidualną, ale wyzwaniem dla całego świata.

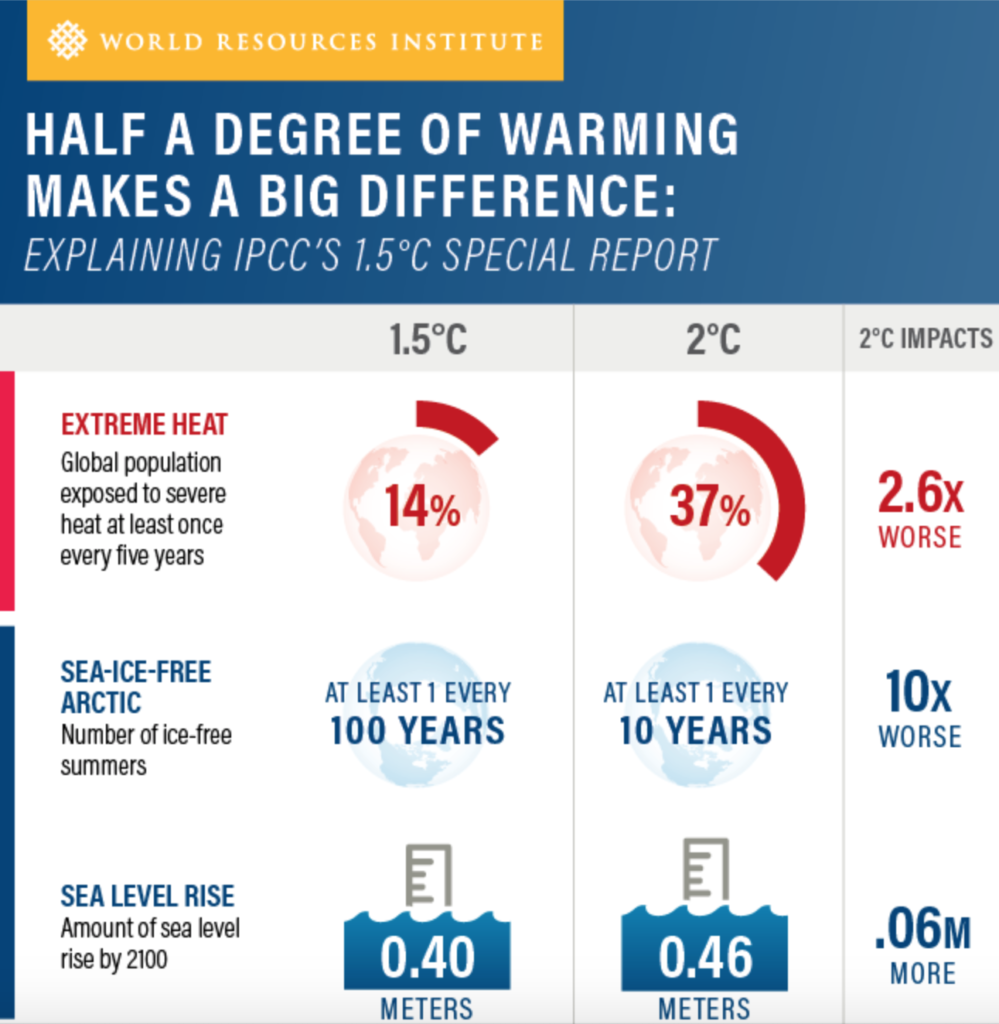

W 2015 r. ustanowiono Porozumienie paryskie, które zostało przyjęte przez 196 państw3. Jego celem jest zatrzymanie wzrostu temperatury na świecie. Dobrze jeżeli będzie to poniżej 2°C, a najlepiej do 1,5 °C w stosunku do epoki przedindustrialnej (lata 1850–1900). Choć może się wydawać, że pół stopnia to niewiele, różnica jest diametralna.

Osiągnięcie tego celu będzie wymagało nowych inwestycji w technologie niskoemisyjne i efektywność energetyczną.

Zmiany będą musiały dokonać się praktycznie w każdym sektorze gospodarki. Z raportów IPCC4 jasno wynika, że wysiłki będą koncentrować się nie tylko na redukcji emisji, ale także na usuwaniu i magazynowaniu dwutlenku węgla z atmosfery.

Jedną z kluczowych ról w walce ze zmianami klimatu odgrywa Unia Europejska (UE), która przewodzi tym działaniom na świecie.

• do 2030 r. – redukcja emisji GHG o przynajmniej 55% vs. 1990

• do 2050 r. – neutralność klimatyczna5

Dla Polski został wyznaczony cel redukcji emisji do 2030 r. o 7% w sektorach non-ETS6 w stosunku do 2005 r7.

W jaki sposób osiągnąć wyznaczone cele?

W myśl, że nie można zarządzać czymś czego nie da się zmierzyć, należy zacząć od wyliczenia w jakim stopniu podejmowane przez nas czynności: nasz biznes, gospodarstwo domowe i transport wpływają na środowisko, tzn. jaki jest ich ślad węglowy.

To całkowita suma emisji gazów cieplarnianych wywołanych bezpośrednio lub pośrednio przez podmiot, którym może być: przedsiębiorstwo, produkt, usługa, event, miasto, gmina lub państwo, ale też osoba prywatna.

Wyliczenie śladu węglowego obejmuje emisje dwutlenku węgla, metanu, podtlenku azotu i innych gazów cieplarnianych (GHG). Ślad węglowy wyrażony jest w ekwiwalencie CO2 (CO2e), który jest uniwersalną jednostką miary wskazującą potencjał globalnego ocieplenia (GWP) każdego z gazów cieplarnianych, wyrażony w kategoriach GWP jednej jednostki dwutlenku węgla. Na przykład, CO2 ma GWP równy 1, a CH4 (metan) ma GWP równy 27,9 (w 100-letnim horyzoncie czasowym). Dlatego na każdą wyemitowaną tonę CH4 przypada równowartość 27,9 ton CO2.

CSRD

5 stycznia 2023 roku weszła w życie dyrektywa CSRD (Corporate Sustainability Reporting Directive), która wprowadza szczegółowe, ambitne wymogi sprawozdawcze dla objętych nią spółek, ale przede wszystkim obowiązkowy i ujednolicony standard sprawozdawczości w zakresie zrównoważonego rozwoju (ESRS).

Państwa członkowskie Unii Europejskiej mają czas na jej implementację do ustawodawstwa krajowego do 6 lipca 2024 roku (osiemnaście miesięcy). W Polsce implementacja oznaczać będzie prawdopodobnie nowelizację ustawy o rachunkowości i ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym.

Zgodnie z ww. dyrektywą, w kolejnych latach, wszystkie duże przedsiębiorstwa (niezależnie od tego, czy są spółkami giełdowymi, czy prywatnymi) oraz małe i średnie przedsiębiorstwa spełniające wskazane tam kryteria będą miały obowiązek przedstawiać w swoim raporcie informacje dotyczące tzw. celów zrównoważonego rozwoju, czyli działań z obszaru ESG, czyli środowiskowych, społecznych oraz ładu korporacyjnego (environmental, social, corporate governance). Obowiązek raportowania celów zrównoważonego rozwoju będzie dotyczył około 50 tysięcy firm w Unii Europejskiej, w tym około 4–5 tysięcy firm w Polsce. Dyrektywa ta jest kluczowym dokumentem dla zarówno polskiej, jak i europejskiej perspektywy określającej obszar raportowania zrównoważonego rozwoju na najbliższe lata. Jeszcze ważniejsze są jej zapisy ustanawiające konieczność przygotowania takich raportów zgodnie z nowymi jednolitymi standardami – European Sustainability Reporting Standards (ESRS). Te dwa dokumenty, czyli CSRD i ESRS, będą stanowiły główną siłę napędową zintensyfikowania działań dotyczących zrównoważonego rozwoju w biznesie w całej Unii Europejskiej.

Pandemia COVID-19 wzmocniła potrzebę przekierowania przepływów kapitału na zrównoważone projekty. Dlatego stworzono wspólny system klasyfikacji zrównoważonej działalności gospodarczej, czyli „taksonomię UE”8.

Jej ogólne ramy zostały nakreślone w przyjętym w czerwcu 2020 r. rozporządzeniu Parlamentu Europejskiego i Rady (UE) 2020/852, które wiąże w całości oraz jest bezpośrednio stosowane we wszystkich państwach członkowskich.

Taksonomia ma stanowić narzędzie, które wesprze inwestorów, w tym przedsiębiorców, w podejmowaniu świadomych decyzji inwestycyjnych w kierunku bardziej zrównoważonych działań gospodarczych.

Rozporządzenie ma zastosowanie do:

Co prawda jeszcze nie w Polsce, ale u naszych zachodnich sąsiadów (Niemcy) wprowadzono już system zarządzania energią jako warunek do egzekwowania maksymalnej rekompensaty w prawie dotyczącym podatku od energii elektrycznej. Jest to wysoce prawdopodobne, że w Polsce takie zobowiązania również zaczną z czasem obowiązywać.

Coraz więcej branż wprowadza określone górne limity zużycia energii lub emisji gazów cieplarnianych na 100 km dla produktu lub procesu. Istnieje już takie ograniczenie dla producentów samochodów. Auto benzynowe, aby mieścić się w limicie, musi spalać tylko 4,1 paliwa na 100 km, a diesel – 3,6 l/100 km9.

Państwa członkowskie UE obowiązuje Dyrektywa 2014/95/UE w odniesieniu do ujawniania informacji niefinansowych, która dotyczy również emisji gazów cieplarnianych.

Dodatkowo, kolejne państwa wprowadzają wewnętrzne raporty dla przedsiębiorców:

• we Francji: dla firm powyżej 500 pracowników (Grenelle II),

• w Wielkiej Brytanii: dla firm notowanych na giełdzie oraz dla dużych firm (UK Mandatory Reporting of GHG emissions).

Globalne koncerny, banki i fundusze inwestycyjne przyjęły plany znaczącej redukcji emisji lub wręcz zerowych emisji netto. Żeby je zrealizować muszą podejmować współpracę z firmami, w szczególności ze swoimi dostawcami produktów i usług, które generują możliwie najmniejszy ślad węglowy. Dlatego firmy często przenoszą zewnętrzną presję na swoich dostawców, prosząc ich lub wręcz wymagając od nich wdrożenia inicjatyw niskoemisyjnych, np. amerykańska sieć supermarketów Walmart współpracuje z dostawcami w celu zmniejszenia emisji w Zakresie 3 o 1 gigaton (1 miliard ton metrycznych) ekwiwalentu dwutlenku węgla (CO2e) w produkcji i użyciu żywności i produktów na całym świecie w latach 2015-203010.

Bibliografia

[1] https://tvn24.pl/swiat/usa-bilans-ofiar-na-wyspie-maui-rosnie-st7301620

[3] https://unfccc.int/process-and-meetings/the-paris-agreement/the-paris-agreement

[6] „Pod pojęciem non-ETS rozumie się tę część krajowych emisji gazów cieplarnianych, które nie są objęte Unijnym systemem handlu uprawnieniami do emisji (EU ETS). Do emisji non-ETS zalicza się następujące sektory: transport, rolnictwo, odpady, emisje przemysłowe poza ETS, sektor komunalno-bytowy z budynkami, małymi źródłami, gospodarstwami domowymi, usługami.” https://www.kobize.pl/pl/article/non-ets/id/337/informacja-ogolna

[7] https://www.kobize.pl/pl/article/okres-2021-2030/id/1476/okres-2021-2030