Data publikacji: 19.05.2023

Data aktualizacji: 22.01.2024

Spis treści:

1. Dyrektywa CSRD – co to?

2. Jakie zmiany przyniesie dyrektywa CSRD? Co warto wiedzieć?

3. Dyrektywa CSRD – kogo dotyczy?

4. Etapy wdrażania dyrektywy CSRD

5. Korzyści z raportowania niefinansowego w zakresie zrównoważonego rozwoju

6. Podsumowanie

W styczniu 2023 roku weszła w życie Dyrektywa CSRD (Corporate Sustainability Reporting Directive), czyli akt prawny regulujący kwestie sprawozdawczości niefinansowej w Unii Europejskiej, w zakresie zrównoważonego rozwoju przedsiębiorstw. Zgodnie z dyrektywą wszystkie duże przedsiębiorstwa (niezależnie od tego, czy są spółkami giełdowymi, czy prywatnymi) oraz małe i średnie przedsiębiorstwa, notowane na rynku regulowanym, będą miały obowiązek przedstawiać w swoim raporcie z działalności informacje dotyczące swoich działań w obszarach środowiskowych, społecznych oraz ładu korporacyjnego (z ang. Environmental, Social, Corporate Governance czyli ESG). Raporty będą podlegały audytowi zewnętrznemu i będą stanowiły integralną część raportu rocznego przedsiębiorstwa. Informacje i dane zawarte w raportach będą raportowane według wspólnych europejskich standardów sprawozdawczości w zakresie zrównoważonego rozwoju (tzw. ESRS).

Powodem wprowadzenia przez Komisję Europejską nowej dyrektywy, która ujednolica i podnosi standardy sprawozdawczości, jest wysoki poziom ogólności wcześniejszych przepisów w kwestii ujawniania informacji niefinansowych (Dyrektywa 2014/95/EU Non-Financial Reporting Directive – NFRD). Nowe prawo pozwala lepiej zrozumieć oczekiwania Unii Europejskiej wobec biznesu, jednocześnie nakładając na jego przedstawicieli – także w Polsce – szereg nowych wymogów, związanych także z raportowaniem niefinansowym w zakresie zrównoważonego rozwoju.

Regulacja CSRD wpisuje się w plan działań, których ramy wyznacza Europejski Zielony Ład. Dyrektywa zmienia bowiem w sposób istotny zakres obowiązków przedsiębiorstw w zakresie raportowania niefinansowego. Najistotniejszymi zmianami są:

Czyt. Dyrektywa CSRD – kogo dotyczy?

Do tej pory wybór standardu raportowania należał do przedsiębiorstwa. Z tego względu raporty różnych firm znacząco różniły się od siebie, co utrudniało, a czasem uniemożliwiało ich porównanie. Wprowadzenie jednolitego standardu raportowania rozwiąże ten problem. Informacje dotyczące obszarów działania przedsiębiorstwa takie jak kwestie środowiskowe, społeczne, praw człowieka oraz ładu korporacyjnego będą raportowane według wspólnych europejskich standardów sprawozdawczości w zakresie zrównoważonego rozwoju (tzw. ESRS). 31 lipca 2023 r. Komisja Europejska wydała rozporządzenie delegowane wprowadzające pierwszy zestaw standardów ESRS. Publikacja rozporządzenia delegowanego w Dzienniku Urzędowym UE spodziewana jest pod koniec 2023 r. tym samym rozporządzenie delegowane wejdzie w życie od 1 stycznia 2024 r.

Zgodnie z nową dyrektywą przedsiębiorstwa będą musiały uwzględniać w swoich raportach rocznych informacje o swoim wpływie na: środowisko i społeczeństwo, w tym o aspektach związanych z klimatem, bioróżnorodnością, ochroną wód i powietrza, oraz o aspektach społecznych, takich jak: prawa człowieka, ład korporacyjny, warunki pracy i relacje z dostawcami. Podczas raportowania firmy będą zobowiązane do przestrzegania zasady należytej staranności (ang. due diligence), po to by wykazać w jaki sposób zamierzają swój wpływ na otoczenie ograniczać w kolejnym okresie raportowym.

Raporty przedsiębiorstw będą podlegać kontroli i weryfikacji przez niezależne podmioty, co zwiększy ich wiarygodność i transparentność.

Państwa członkowskie UE będą musiały wyznaczyć odpowiednie organy i określić sankcje za naruszenie dyrektywy, co ma zwiększyć skuteczność wdrażania i egzekwowania jej przepisów. Rodzaj i wysokość sankcji będą znane dopiero po włączeniu przepisów dyrektywy do polskiego prawa.

Według szacunkowych danych Komisji Europejskiej, po wprowadzeniu nowej dyrektywy, obowiązek raportowania niefinansowego w zakresie zrównoważonego rozwoju będzie obejmował około 50 tysięcy1 firm w Unii Europejskiej. Dotychczas, na mocy dyrektywy NFRD, było to niespełna 12 tysięcy przedsiębiorstw. W Polsce regulacjom tym podlegać będzie około 4-5 tysięcy firm.

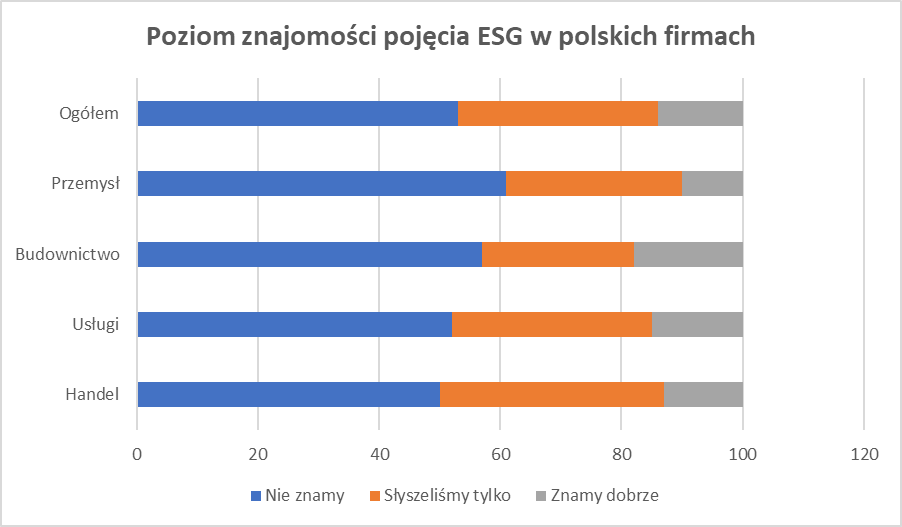

Niestety, z badania przygotowanego przez Polskie Stowarzyszenie ESG2, wynika, że ponad połowa polskich firm (53%) nie zna jeszcze pojęcia ESG. Co więcej, aż 32% ankietowanych firm jedynie słyszało kiedyś o raportowaniu niefinansowym, a tylko nieliczne (14%) znają dobrze to zagadnienie.

Polskie firmy mają więc niewiele czasu na nadrobienie zaległości, by sprostać wymaganiom nowego rozporządzenia CSRD. W pierwszej kolejności, tematem powinny zainteresować się duże przedsiębiorstwa, notowane na rynkach regulowanych w Unii Europejskiej, które spełniają co najmniej dwa z poniższych kryteriów:

To właśnie na nich spoczywać będzie obowiązek przygotowania raportów sprawozdawczych według nowych zasad już od roku obrotowego rozpoczynającego się 1 stycznia 2024 roku lub po tej dacie.

Zgodnie z zapisami dyrektywy CSRD przewidziany jest kilkuetapowy harmonogram wdrożenia i rozszerzenia jej zakresu na kolejne podmioty gospodarcze. Warto zaznaczyć, że w dniu 21 grudnia 2023 KE opublikowała dyrektywę3 podnoszącą o 25% progi finansowe (w stosunku do wcześniej opublikowanych) dla określania wszystkich wielkości spółek oraz grup kapitałowych. Dyrektywa po ostatniej zmianie progów finansowych obejmie:

Termin złożenia raportu: 2025 roku

Termin złożenia raportu: 2026 roku

Termin złożenia raportu: 2027 roku

W okresie przejściowym MŚP będą mogły skorzystać z klauzuli „opt-out”, co oznacza, że będą one zwolnione ze stosowania dyrektywy do 2028 roku.

Przygotowanie kompleksowego raportu niefinansowego niewątpliwie wymaga czasu i zaangażowania całego zespołu projektowego. Nie zmienia to jednak faktu, że warto ten wysiłek podjąć, bo lista korzyści – nie tylko finansowych – jakie niesie za sobą opracowanie strategii zrównoważonego rozwoju jest długa, a efekty widoczne w krótkim czasie od wdrożenia zasad w życie.

Niektóre zalety raportowania niefinansowego to m.in.:

Przygotowując raport niefinansowy, przedsiębiorstwo zyskuje jedną z niewielu okazji do ponownego przeanalizowania dotychczasowej strategii działania, zarówno pod kątem finansowym, operacyjnym i regulacyjnym. Dzięki temu, że w porę uda jej się zmienić sposób zarządzania i wychwycić problematyczne obszary, zyskuje czas na wyprzedzenie konkurencji.

Firmy, które z wyprzedzeniem zmieniły swoje podejście do prowadzenia biznesu na strategię zrównoważonego rozwoju i przygotowały się do tego zagadnienia rzetelnie – automatycznie wysuwają się na rolę wiarygodnego lidera w obszarze ESG w Polsce. To właśnie te przedsiębiorstwa będą w stanie spełniać coraz bardziej restrykcyjne wymagania europejskich firm i pozostaną w łańcuchach dostaw, wyprzedzając konkurencję, która tych warunków nie spełnia np. w zapytaniach ofertowych czy przetargach. Dodatkowo porównywalność danych raportowanych przez przedsiębiorstwa może wkrótce sprawić, że kapitał inwestorski może być lokowany w spółkach, które wykażą się dobrymi wynikami w zakresie zrównoważonego rozwoju, co może wpłynąć na ich przewagę konkurencyjną.

O tym, jak policzenie śladu węglowego wpływa na budowanie konkurencyjności klimatycznej firmy przeczytasz w naszym raporcie:

Dzięki raportowaniu przedsiębiorstwo spełnia wymogi instytucji finansowych, dzięki czemu zyskuje dostęp do nowych i/lub dodatkowych strumieni finansowania. Może łatwiej i szybciej zainteresować inwestorów i partnerów biznesowych.

Jednym z elementów raportu niefinansowego jest przygotowanie strategii redukcji emisji gazów cieplarnianych. Osiągnięcie takiego efektu wymaga od firmy zmniejszenia zużycia energii poprzez m.in. optymalizację procesów operacyjnych czy zwiększenie efektywności energetycznej budynków. Biorąc pod uwagę dzisiejsze ceny energii, przedsiębiorstwo obniżające zużycie może w znaczny sposób obniżyć koszty prowadzenia działalności. Strategię redukcji śladu węglowego pomaga zaprojektować nasza fundacja! Wypróbuj również nasz kalkulator śladu węglowego!

Przedsiębiorstwo, którego misja i wizja rozwoju realizowane są w sposób zrównoważony, jest lepiej postrzegane zarówno przez partnerów jak i klientów, ceniących sobie odpowiedzialne prowadzenie biznesu. Co więcej pracodawca zaangażowany w kwestie środowiskowe i społeczne staje się bardziej atrakcyjny i wiarygodny w oczach obecnych, przyszłych i potencjalnych pracowników.

Dyrektywa CSRD jest ważnym krokiem w kierunku zwiększenia odpowiedzialności przedsiębiorstw za ich wpływ na środowisko i społeczeństwo. Celem dyrektywy jest osiągnięcie jednolitych standardów raportowania niefinansowego w zakresie zrównoważonego rozwoju związanych ze zrównoważonym rozwojem, co pozwoli na porównywanie wyników między przedsiębiorstwami i ułatwi podejmowanie decyzji przez inwestorów, konsumentów i innych interesariuszy.

Przeczytaj także: Raport do CDP – co trzeba wiedzieć i jak się przygotować?

[1] https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en

[2] https://polskiestowarzyszenieesg.pl/raport-koszty-i-wyzwania-esg/

[3] Dyrektywa delegowana – UE – 2023/2775 – EN – EUR-Lex (europa.eu)